产品中心

预见2022:《2022年中国内燃机产业全景图谱》(附市场规模、竞争格局、发展前途等)

时间: 2024-03-06 13:33:09 | 作者: 华体会网页登录入口

内燃机是一种动力机械,它是将液体或气体燃料与空气混合后,直接输入机器内部燃烧产生热能再转化为机械能的一种热机。内燃机是机械动力主要类型之一,具有体积小、移动灵活、热效率高和操作方便等特点,大范围的应用在交通运输、工程机械、农业机械、小型发电设备等领域。

从产业链的角度来看,内燃机上游最重要的包含钢材、有色金属、机械零部件等生产制造企业;中游是内燃机制造企业,按照燃料类型的不同大致上可以分为汽油机和柴油机等;下游应用领域包括商业车、乘用车、农机、工程机械、船舶、核电等。

内燃机行业的上业最重要的包含钢铁等原材料和缸体等核心组部件。其中钢铁行业代表企业宝武钢铁、沙钢股份等,核心组部件代表企业有长源东谷飞龙股份等,单个企业可能会生产制造多种类型的内燃机零部件;内燃机中游柴油机制造代表企业有潍柴动力、玉柴集团等;汽油机制造代表企业有一汽大众、浙江吉利等,部分企业两种类型的内燃机都能生产,例如蜂巢动力等;内燃机下游主要是商用车、乘用车等制造企业,代表企业有吉利商用车、中通客车等等。

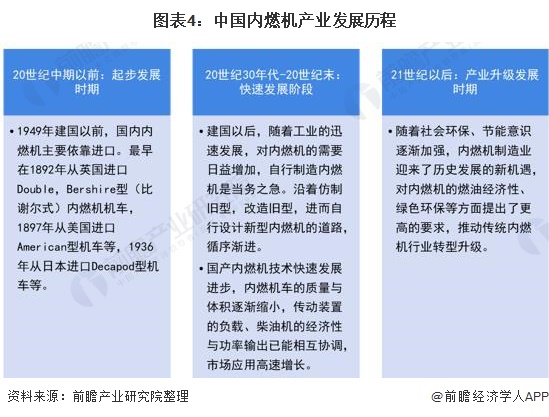

在1949年建国以前,国内的内燃机主要是依靠进口;建国以后,随工业的迅速发展,对内燃机的需要日益增加,自行制造内燃机是国家制造业迫切地需要发展突破的领域。沿着仿制旧型,改造旧型,进而自行设计新型内燃机的道路,国内内燃机制造业开始步入加快速度进行发展时期;21世纪以后,跟着社会环保、节能意识逐渐加强,内燃机制造业进入转变发展方式与经济转型新时期。目前,我国已建立起较为完整的内燃机技术体系、产品谱系和产业体系。

根据国家近几年相继出台的内燃机有关政策,重点聚焦在行业减排环保等方面。2022年12月1日,国内将正式实施非道路移动机械第四阶段标准即《非道路柴油移动机械污染物排放控制技术方面的要求》,对内燃机的排放标准提出了更高的要求,大力推动内燃机减排,一种原因是有利于保护和改善生态环境,保障人体健康,尽早实现“碳达峰”、“碳中和”;另一方面也助推内燃机行业新材料、新技术、新产品的技术水平提升。

内燃机上游主要生产原材料包括钢铁、有色金属等,上游零部件包括缸体、缸盖、曲轴、凸轮轴等,细分产品品类较多,覆盖范围较广。受益于国内完善的工业产业链布局,目前国内内燃机上游原材料市场整体供应充分,但少部分精密部件产品对进口市场仍有某些特定的程度的依赖。

从内燃机下游各应用领域销量情况去看,2020年乘用车领域的销售达到1862.64万台,占比40%;其次是摩托车领域销售1546.73万台,占比33%;农业机械领域总销售421.33万台,占比9%;商用车领域的总销售390.21万台,占比8%;其他工程机械、船舶、发电机组、园林机械等领域总销量占比约为10%。

改革开放40年来,通过引入市场机制、推行全面质量管理、引进国外先进的技术和对公司进行技术改造,我国内燃机技术水平有了明显提高,内燃机行业也持续不断的发展壮大,现有主机及配附件企业超过1000家,但规模以上企业在近几年有所下降。

根据内燃机工业协会资料,2020年全国内燃机工业共有575家独立核算的规模以上企业,具体包含466家内燃机及配件制造业和109家汽车发动机制造业。

注:1)协会统计的行业规上企业包含内燃机及配件制造业和汽车发动机制造企业;2)行业协会未公布2017年及以前行业规模以上企业数量。

2015-2020年中国内燃机行业销量呈现波动下降态势,2020年全年销量为4681万台,同比增长6.8%,2021年1-9月份累计销量为3671万台,同比恢复性增长12.8%。

分不同内燃机类型来看,2016-2020年,全国柴油机销量占比逐年上升,而汽油机销量占比年年在下降,主要是由于以乘用车为代表的汽油机电动化替代水准不断提升。2021年1-9月,在全国内燃机销售市场中,柴油机销量占比13.1%,而汽油机销量占比96.9%。

内燃机的产品价格水平受到原材料成本、产品技术水平、国际贸易壁垒等多重复杂因素的影响。

从行业领先企业云内动力的销售情况去看,在2018年以前,企业柴油机平均销售价格逐年增长,最高达到2018年的15463元/台,之后下降至15000元/台左右的水平,到2020年平均销售价格约为15069元/台。

注:1)汽油机行业内的上市企业并未单独公布汽油机销量与销售额情况,前瞻在此重点分析柴油机的销售价格水平;2)以上描述的单价是根据销售额与销售数量测算得到。

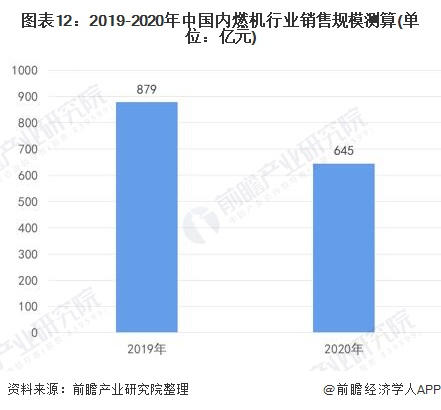

结合国内内燃机行业总销量以及平均出口价格,初步测算得到2020年全国内燃机行业市场规模约为645亿元。

根据海关总署数据,2020年中国内燃机行业进出口总额达到253.02亿美元,同比2019年下降2.55%。其中进口额为108.82亿美元,出口额为144.20美元,实现贸易顺差35.38亿美元。

2021年1-8月行业累计进出口总额为200.94亿美元,同比恢复性增长29.54%,贸易顺差为52.74亿美元,贸易顺差已超过2020年全年水平。受益于国内新冠疫情得到一定效果控制,以及国内内燃机行业的产业升级,行业出口产品开始由低技术水平、低附加值向高技术水平、高的附加价值方向转型,国内内燃机企业在国际市场的竞争力慢慢地加强,出口市场发展向好。

从进口市场来看,进口产品主要包含内燃机整机、内燃机零部件和内燃机发电机组三大类。2021年1-8月,内燃机整机进口额为359386万美元,占比49%,同比增长1.13%;内燃机零部件进口额为348950万美元,占比47%,同比增长21.56%;内燃机发电机组进口额为32647美元,占比4%,同比下降8.4%。总的来看,内燃机行业零部件进口市场增长强劲。

从出口市场来看,2021年1-8月,内燃机整机进口额为34.1亿美元,占比27%,同比增长43.89%;内燃机零部件进口额为67.7亿美元,占比53%,同比增长51.95%;内燃机发电机组进口额为25亿美元,占比20%,同比增长31.38%。总的来看,内燃机行业出口市场各细致划分领域均呈现强劲增长态势。

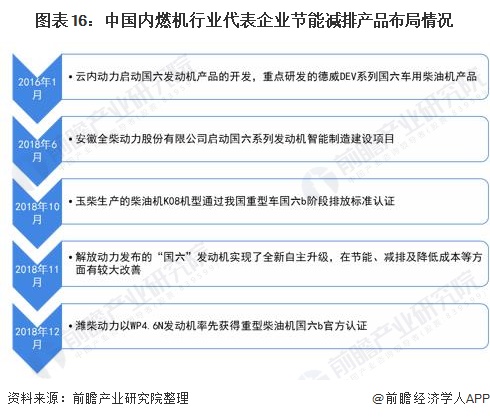

在国内外环保政策逐渐收紧的背景下,随着2019年7月1日我国部分省市率先实施国六标准以来,我国商用车市场也全方面进入了“国六时代”。面对严苛的国六排放标准,内燃机行业有突出贡献的公司早已超前布局、抢占先机,满足行业政策、市场以及用户的不一样的需求。例如,2018年10月由玉柴生产的柴油机K08机型在中汽研汽车检验中心(天津)有限公司通过了我国重型车国六b阶段排放标准认证,成为国内第一款拿到国六b阶段排放标准认证报告的国六柴油发动机。到2018年底,国内内燃机行业代表企业已经陆续完成“国六”达标产品布局。

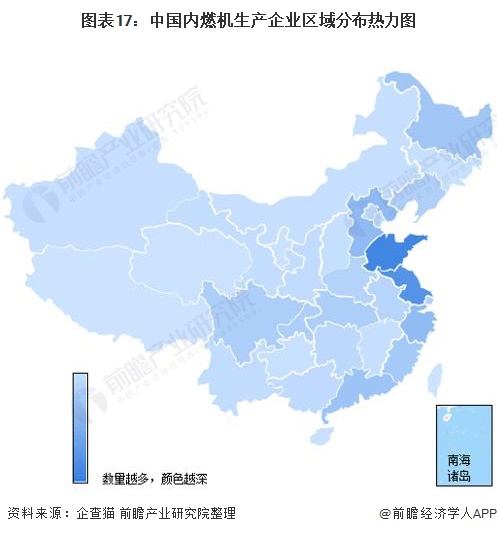

从我国内燃机产业生产制造企业区域分布来看,行业企业主要分布在山东地区,相关公司数超过1000家;其次是在江苏、河北、浙江等地区,相关企业数量超越400家;其余地区,如贵州、海南、青海、西藏等省份虽然也有企业分布,但是数量极少。

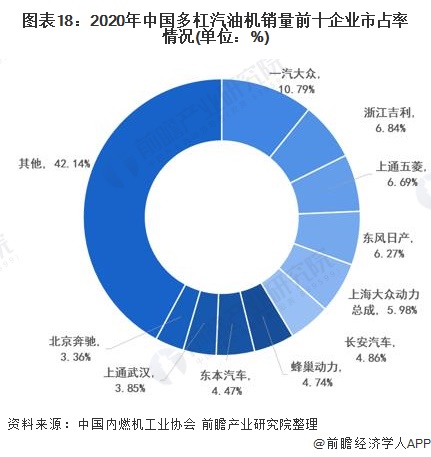

在汽油机细分市场,主要参与企业是大型汽车整车厂商或其下属子公司。从多缸汽油机企业销量来看,2020年销量前十的企业依次是一汽大众、浙江吉利、上通五菱、东风日产、上海大众动力总成、长安汽车、蜂巢动力、东本汽车、上通武汉、北京奔驰,其前十名销量占其总销量57.86%。其中,一汽大众市场占有率为10.79%,浙江吉利市场占有率为6.84%,上通五菱市场占有率为6.69%,东风日产及上海大众动力总成占有率分别为6.27%、5.98%。反映出汽油机行业企业集中度较高。

在柴油机细分市场,主要参与企业是国内独立的大型内燃机生产制造企业,专业化程度相比来说较高。从多缸柴油机企业销量来看,2020年销量前十的企业依次是潍柴控股、云内动力、玉柴集团、解放动力、安徽全柴、江铃控股、福田康明斯、浙江新柴、东风康明斯、蜂巢动力,其前十名销量占其总销量79.16%。其中,潍柴控股市场占有率为18.65%,云内动力市场占有率为11.47%,玉柴集团市场占有率为9.77%,解放动力及安徽全柴市场占有率分别为7.31%、7.11%。整体反映出柴油机行业企业集中度较高。

根据中国内燃机工业协会资料,预计“十四五”期间,我国每年仍有8000万台新品内燃机市场需求,据此测算每年内燃机行业销售市场规模约为1000亿元。另外创新和减排仍是整个内燃机行业的发展重点,行业将不断推进关键核心技术快速进步,逐步的提升我国内燃机产品的竞争力,进一步提升内燃机的热效率,降低燃油消耗,满足日益严格的油耗和二氧化碳法规。

在行业远期发展规划方面,根据中国内燃机工业协会发布的《内燃机产业高水平质量的发展规划(2021-2035)》,提出为积极应对“碳达峰、碳中和”双碳目标和“近零污染物排放”目标要求,要大力推动内燃机技术与多元燃料、电气化、数字化与智能化技术融合,力争到2035年,国内碳中和燃料规模化应用,内燃机产业碳排放较碳峰值降低20%以上。。

以上数据来源于前瞻产业研究院《中国内燃机行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对内燃机行业的发展背景、产销情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来内燃机行业发展轨迹及实践经验,对内燃机行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国抗焦虑药行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国抗癫痫药行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国抗帕金森药物行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国神经系统药物行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国精密光学行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2023:《2023年中国精准PCI行业全景图谱》(附市场规模、竞争格局和发展前途等)

新闻中心

- 2025上海世界个护及日化美妆博览会2025-05-01

- 神驰机电 (603109)2025-05-01

- 【市占率认证】电机行业市占率分析有这些就够了!(智研咨询)2025-05-01

- 代表国内顶配水平!华能重庆两江燃机二期项目3号机组正式投运2025-05-01

- 方程豹钛3标配智驾 预售1398万起加24万就有四驱2025-05-01