华为网盘网页版登录入口

2022 年我国发电设备行业发展状况及形势展望

时间: 2024-02-24 08:40:53 | 作者: 华为网盘网页版登录入口

发电设备行业继续以绿色低碳为指引,聚焦新型能源体系建设,加快构建支撑能源清洁生产和能源绿色消费的装备供给体系,能源系统弹性韧性增强。加大关键核心技术攻关,自主创造新兴事物的能力和产业链现代化水平明显提升,高水平发展迈上新台阶。

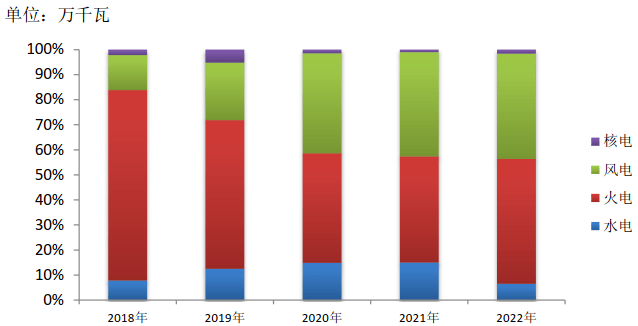

1.产业规模和结构:发电设备产量再创新高,水电设备占比下降,火电、风电、核电设备占比呈不同程度增长。

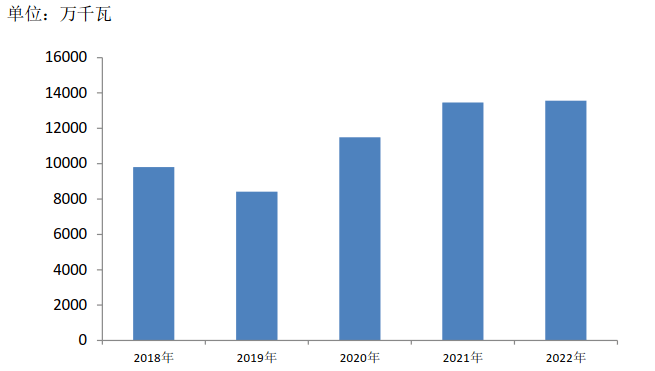

根据机械工业发电设备中心统计,2022年全国发电设备生产完成13564.5万千瓦(按发电机计),同比增长0.8%。其中:

(注:本报告发电设备产量指水电、火电、风电、核电设备机组的总和,不包含光伏设备,以下同)

2022年,随着百万千瓦级白鹤滩水电站全部机组投产发电,我国水电机组生产回归至2020年之前几年的低位水平,水电机组产量占发电设备总产量的比重(以下简称“占比”)较上年下降8.5个百分点;随着火电机组“三改联动”的实施和支撑性、调节性、保障性火电项目的建设加速,火电机组产量占比增加7.4个百分点;随着分散式风电下乡、海上风电产业布局、以大代小、“沙戈荒”大基地等政策的实施,风电机组产量继续在高位基础上稳步增长,占比增加0.5个百分点;随着核电项目审批加速,核电设备产量迎来复苏拐点,占比增加0.6个百分点。

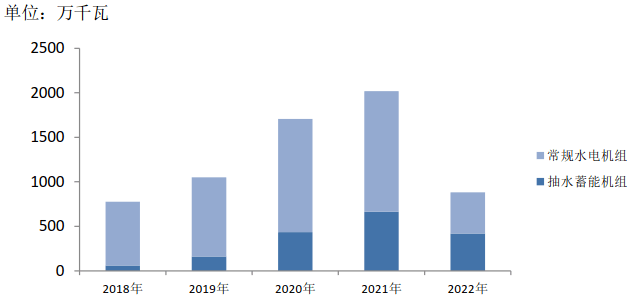

2022年,全国水电机组产量881.5万千瓦,同比下降56.3%。其中单机容量10万千瓦及以上机组产量705.3万千瓦,占水电机组的80.0%;单机容量10万千瓦以下机组产量176.2万千瓦,占水电机组的20.0%。随着抽水蓄能项目核准及建设速度快速推进,国内企业完工了14套30万千瓦级抽水蓄能机组(文登3#4#5#6#、蟠龙1#2#、丰宁二期4#6#、梅州4#、阜康1#2#3#、永泰3#4#)。抽水蓄能机组产量占水电机组总产量的47.6%,占比较上年增加14.9个百分点。

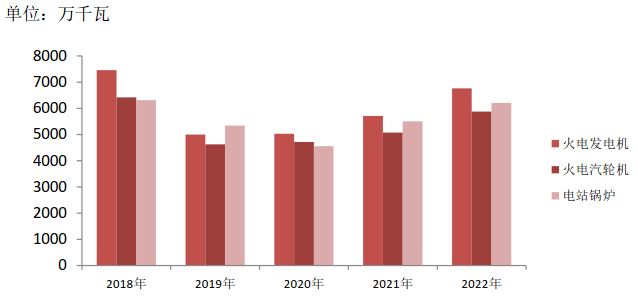

2022年,全国火电发电机产量6759.2万千瓦,同比增长18.5%。其中单机容量30万千瓦及以上火电发电机完成4880.4万千瓦,占火电机组的72.2%,占比较上年增加16.7个百分点;单机容量30万千瓦以下火电发电机完成1878.8万千瓦,占火电机组的27.8%。

2022年,全国火电汽轮机产量5878.4万千瓦,同比增长15.9%(含燃气轮机508万千瓦,同比增长15.8%),其中超临界、超超临界汽轮机完成3565.5万千瓦,占火电汽轮机的60.7%;全国电站锅炉产量6204.7万千瓦,同比增长12.7%,其中超临界、超超临界锅炉完成4192.4万千瓦,占电站锅炉的67.6%。

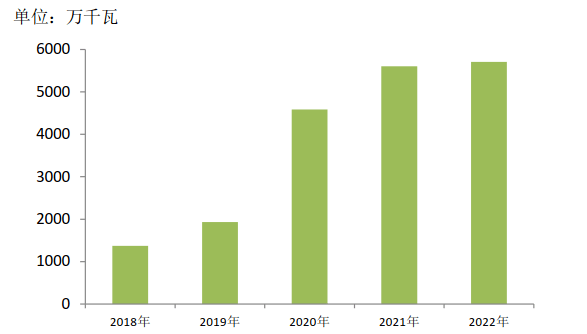

2022年,全国风电机组产量5703.8万千瓦,同比增长1.9%。其中单机容量3-7MW(不含7MW)机组约占风电机组产量的85%。陆上风电机组大型化引领全球,6MW机组成为主流机型,并先后下线MW陆上机组;海上风电机组迭代速度加快,10MW机组成为主流机型,16MW机组下线,海上风电机组步入“超大”时代。图

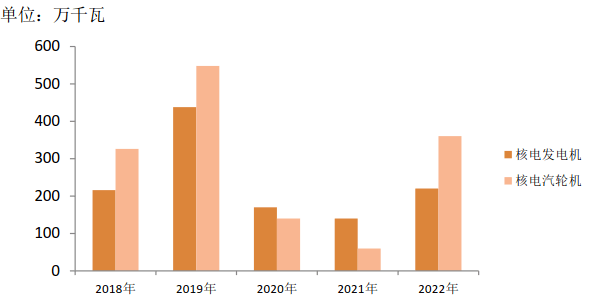

:近五年风电机组产量变化趋势图2022年,国内公司制作完成核电发电机2台、核电汽轮机

台、反应堆能承受压力的容器4台、蒸汽发生器17台、稳压器1台、堆内构件3套、控制棒驱动机构1套、主泵14台、主管道2套、环形吊车5台、电气贯穿件3套、数字化仪控DCS 2套、低压加热器3台、汽水分离再热器2台、凝汽器4台等主设备。主要供应机组有“国和一号”石岛湾示范工程,“华龙一号”漳州一期、太平岭一期、防城港二期、昌江二期、三澳一期等。图6

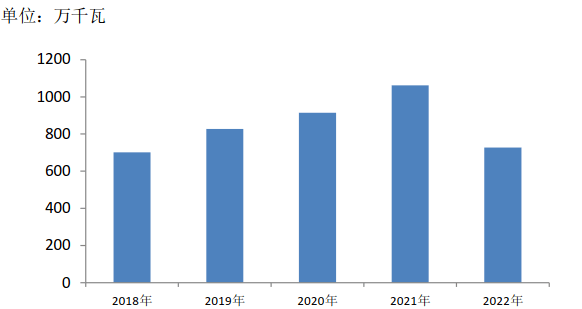

核电机组产量变化趋势图2.出口情况:出口规模呈较大比例下降,水电、火电设备出口占总出口产量的比例回落明显。

由于国际局势动荡,全球能源危机,疫情持续,发电设备生产组织困难,运输交付成本增高。2022年,全国出口发电机组842.3万千瓦,同比下降20.7%,占发电设备产量的6.2%,比上年减少1.7个百分点。其中出口水电机组112万千瓦,同比下降38.2%;火电机组536.9万千瓦,同比下降15.2%;风电机组193.4万千瓦,同比下降21.9%。主要出口地区为东南亚、中亚和南美洲。水电、火电机组出口产量占总出口产量的比例较上年回落11.9个百分点。

3.经济运行:发电设备行业运营压力较大,但主要经济指标相比上半年趋势向好。

2022年,受疫情持续反复、地缘冲突及全球通胀加剧等因素影响,发电设备行业上游原材料价格普遍在高位运行,行业整体运营压力较大。

11.7%。其中哈尔滨电气、东方电气、上海电气三大集团能源板块完成工业总产值1014.1亿元,同比下降2.4%。发电设备主机企业出货值完成90.7亿元,同比下降7.3%。哈尔滨电气、东方电气、上海电气三大集团能源板块实现营业收入1360亿元,同比下降0.7%;实现总利润27.8亿元,同比扭亏为盈。水电设备行业方面,东方电气、哈尔滨电气等头部企业凭借制造能力和水平上的优势,承接了大部分抽水蓄能及常规水电设备订单,水电业务经营情况相对来说比较稳定;中小水电设备企业大多订单不足,且由于发电设备上游原材料价格长时间保持高位运行,部分设备订单出现亏损,经营情况普遍困难。2022年主要发电企业电源工程完成水电投资863亿元,同比下降26.5%。常规水电市场需求低迷,抽水蓄能产业进入高速增长期,设备需求旺盛,2022年新增投产抽水蓄能电站880万千瓦,新核准项目48个、总规模6890万千瓦。火电设备行业方面,新建火电机组主要为清洁高效大容量机组,头部公司竞争优势显著,三大集团市场占有率超过80%,火电设备业务经营情况良好。多数中小火电设备企业由于技术实力、制造水平等原因无法承接大型火电项目,市场订单不足,利润同比有较大幅度下降或者亏损,部分面临破产重组。全国电力供需整体呈现紧平衡状态,电力保供压力较大,国家加快推进支撑性、保障性电源布局。2022年主要发电企业电源工程完成火电投资909亿元,同比增长28.4%。2022年煤电设备累计招标金额830.3亿元,同比增长190%。火电建设行业投资复苏,有利于低碳环保火电设备公司运营企稳回升。

风电设备行业方面,风电整机市场之间的竞争依旧激烈,中标价格屡破新低,叠加原材料价格高位运行,企业纯收入能力变弱。整机企业业绩表现不一,风机塔筒、铸锻件、齿轮箱等企业业绩普遍承压。近年风电投资规模处于历史高位,2022年风电投资下滑,但仍高于“十三五”时期平均投资额。2022年主要发电企业电源工程完成风电投资1960亿元,同比下降24.3%。2022年风电整机市场中标容量约8690万千瓦,同比增长138.5%,远景能源、金风科技、明阳智能中标5100万千瓦,市场占有率约58.7%,行业集中度进一步提升。

随着“双碳”战略目标的推进,我国核电项目审批提速,2022年核电机组核准数量达到10台。核电项目开工和设备招标明显提速。核电设备制造企业新接订单增加,企业产能得到释放,经营压力有所缓解,经营质量效益稳步提升。多数核电设备企业营业收入、净利润实现双增长,核电行业景气度向好。2022年主要发电企业电源工程完成核电投资677亿元,同比增长25.7%,创近10年新高。

2022年,发电设备行业加大关键核心技术攻关力度,产业链数字化智能化升级深入推动,科学技术创新步伐加快,高水平发展迈上新台阶。哈尔滨电气集团建设的世界唯一达到超超临界参数的安全阀试验平台顺利通过现场试验见证;成功研制出具有完全自主知识产权世界最大容量、最高参数的5Mwe超临界二氧化碳锅炉;自主研发的国内首台全功率变速恒频抽水蓄能机组变速抽水成功;自主研制的世界首台145MW高效超临界汽轮机一次启机成功;研发的发夹式换热器突破多项技术壁垒,助力世界首个非补燃压缩空气储能电站--金坛盐储能国家试验示范项目试运行;研制的巴基斯坦SK水电站3号机组转子成功吊装,为全球在建单机容量最大的冲击式水轮发电机组转子;全球最大第三代核电装备首批反应堆冷却剂屏蔽电机主泵顺利交付。

东方电气集团研发的国内首全自主知识产权的F级50兆瓦重型燃气轮机正式完工发运,实现了我国在自主重型燃气轮机领域从“0”到“1”的突破;建成了全球首个“二氧化碳+飞轮”储能示范项目;提供透平发电机组的世界首个非补燃60兆瓦压缩空气储能电站投入商运;打造了国内首个叶片加工无人车间及首条黑灯产线;自主设计制造的全国首个油气开采伴生地热发电项目成功投运;联合中核集团核工业西南物理研究所先后承担了全球最大“人造太阳”国际热核聚变实验堆(ITER)磁体支撑悬挂梁、包层屏蔽模块和第一壁等部件的研制任务,目前已开始包层屏蔽模块批量化制造,取得第一壁研制阶段性成果。

上海电气集团提供主机设备解决方案的全球综合参数最高垃圾焚烧发电项目顺利实现运行;参与研发的全球首台H级燃气--蒸汽联合循环机组顺利吊装;自主研制的首台标准化、模块化“3060混塔”型风电机组卓刻平台WH6.25N-182完成吊装;聚焦规模化低成本制氢装备和“绿氢+碳捕集”合成甲醇及加氢合成氨等规模化用氢装备领域,助力加快形成“可再次生产的能源制氢+二氧化碳捕集绿色化工”的规模化低成本氢能产业高质量发展闭环。

一重集团成功制造了世界最大异形加氢筒,创造了世界异形加氢筒类锻件单体重量、直径及壁厚最大的三项纪录;首套风电叶片验收成功,标志着其具备了从叶片成型到后处理整体生产制造的能力。国机重装二重装备自主研制的国内首台国产化飞轮储能不间断电源车研制成功;完成了国内首套新型1000MW核电高压外缸铸件热处理工序;自主研制的国产化首件1000MW超超临界机组FB2转子成功发运;自主研制的国内首件大型水电无磁护环验证件顺利交付,为保障国家能源装备产业链、供应链安全提供了有力支撑。

金风科技与三峡集团合作研发的GWH252-16MW海上风电机组成功下线,刷新全球最大单机容量、全球最大叶轮直径、单位兆瓦最轻重量纪录。明阳智能研制的全球顶级规模最长的海上抗台风型叶片(MySE260)正式下线陆上超大型风电整机正式下线,为当前全世界内已下线叶轮直径最大的陆上风电机组。运达股份研发的全球首台套风电场频率电压快速控制装置完成全部现场测试。

。2022年,发电设备行业生产所需的大宗原材料价格整体高位运行,加剧了企业资金紧张状况以及生产组织难度。产品毛利率下降,进一步压缩利润空间,企业成本压力较大。同时受国际动荡形势影响,部分进口原材料存在价格、交货双重风险,如高温材料锻件,国内制造企业向欧洲采购价格涨幅高达70%-80%,且进口物料交货严重拖期,产品成本和生产周期受到很大影响。2.人才队伍建设速度与转型发展脱节。我国发电设备制造业正在向高端化、绿色化、智能化转型,行业人才队伍建设与转型发展需求存在脱节现象。总的来看,发电设备制造业目前人才储备不够,企业科研队伍缺乏技术带头人,与科研院校沟通联动不足;技能队伍缺乏一线操作人员,且由于传统装备制造业在就业市场的影响力及待遇有限,对于青年的吸引力和留存率不足,存在青黄不接情况。3.产业链供应链存在风险,国产化推进困难。基础能力薄弱是制约我国先进电力装备技术自主化发展的最大短板。受制于国内技术能力和工艺制造水平,一些技术上的含金量高、工艺难度大的关键设备或核心零部件的设计制造技术仍未完全掌握。如可变速抽水蓄能机组、重型燃机热部件、漂浮式海上风电机组、可替代新材料、自主知识产权软件、国产控制器等领域需加强科技攻关,把握发展的主动权。同时,部分已经国产化的设备难以在工程实践中推广应用,如超超临界火电机组用P92钢管在四大管道的应用仍有很大阻力;风电大功率主轴轴承,目前主要由德国、日本、瑞典等国家把控,国内只有新强联、洛轴、瓦轴等实现小批量生产,且市场占有率较低。

。能源保供叠加支撑性需求增长,新增煤电项目核准速度加快,煤电建设迎来阶段性需求高峰。受前期煤电政策影响,国内煤电设备制造企业产能有所压缩,随着煤电项目的激增,短期内将给设备制造企业的生产交货带来非常大挑战。同时,产品交付的压力可能会影响到产品质量的稳定性,且部分市场订单可能会流失到海外企业。5.煤电与新能源协调性不足,新型能源体系建设任重道远。目前电力系统中以风光为代表的新能源比重快速提升,系统可调节裕度不足问题加剧。同时,近年煤价大幅上扬并保持高位运行,煤电企业产销成本严重倒挂,全行业陷入“成本倒挂发电、全线亏损”的状态,缺煤停机、亏钱发电现象都会存在。煤电企业难以从辅助服务机制中得到补偿,对煤电机组改造的积极性不高。虽然电力源网荷储一体化和多能互补发展在快速推进,但煤电尚未完全实现与新能源发展的优势互补,基础保障作用无法充分的发挥。(三)相关措施及政策建议1.

。建议政府层面继续做好保供稳价工作,建立重点原材料价格部门联动监测机制,做好市场预警,引导原材料价格回稳,同时出台针对性措施帮企业应对成本上升压力。企业层面可挖掘自身潜力,降本增效,优化生产的基本工艺和产品结构,建立灵活的产品价格策略,充分的利用期货、期权等市场的套期保值功能,减少因原材料价格波动造成的产品成本波动,保证产品毛利的相对来说比较稳定。2.建立发电设备行业人才数据平台,构建企校联动机制。建议政府层面组织并且开展对发电设备制造业人才就业及流动情况的调查统计,通过基础数据收集、大数据分析,建立分析模型,掌握发电设备制造业人才在地域、行业、薪酬等方面的动态变动情况。企业层面可密切联系理工科专业实力强的知名院校,成立联合实验室,以课题研究促人才教育培训;搭建应届毕业生招聘服务平台,精准对接人才需求。3.加大核心关键技术攻关,提升产业链自主可控水平 。建议政府层面加大科研投入,提高发电设备设计、制造、检验、研究能力,对于尚未实现自主化的设备或零部件,在专项攻关基础上,慢慢地增加央企与高校院所资源共享,促进国企民企优势互补,提升产业链自主可控水平。不过如果产业链体系只有一家,价格会被垄断,成本会被提高,技术提高的动力也会不足,只有形成合理的市场之间的竞争格局,才能促进整个产业链体系的良性有序发展。依托示范项目积极推动已实现自主化设备的国产化应用,加大对首台套产品的应用支持力度,招标文件中不提出市场占有率、使用业绩等要求。4.合理把控电力项目建设节奏,保持行业稳定可持续发展。

建议政府考虑电力项目建设需求和国内设备制造企业产能,合理把控新增电站项目建设和投产规模,避免项目短期内集中交付。企业层面在支持国家政策走向的同时,做好政策解读和市场信息收集,对项目可行性做全面评估,持续提升自身管理上的水准,做好年度生产计划,掌握建设节奏,在确保项目交货的同时严把质量关。

5.统筹短期实际与长期需要,提升新型电力系统调节能力。对进行灵活性改造的企业予以合理补偿来引导投资,短期内可从新能源建设指标入手,合理设置新能源竞争配置方案。

源辅助服务收入的同时推动系统辅助服务费用真正的完成“谁收益、谁承担”。建议加大辅助服务补偿力度,增加辅助服务参与主体,适当增加爬坡类、系统惯性等交易品种,满足多种时段的灵活需求。健全电力辅助服务市场机制,按照“成本+合理收益”原则,考虑电能量部分收益。推进电价改革,探索建立容量成本回收机制,合理体现容量价值。完善“新能源+储能”配置政策,探索新能源发电与煤电优化组合的科学配置指引。二、未来形势研判根据机械工业发电设备中心对企业在手订单执行情况的调研,2023年全国发电设备预计生产完成约1.46亿千瓦,同比增长7.6%。其中水电机组约1160万千瓦,火电机组约6600万千瓦,风电机组约6000万千瓦,核电机组约870万千瓦。

2023年我国国内生产总值增长目标5%左右,经济提高速度回升将拉动电力消费需求增速加快。根据中电联预计,2023年底全国发电装机容量28.1亿千瓦左右,其中非化石能源发电装机合计14.8亿千瓦,占总装机的52.5%左右。水电4.2亿千瓦、并网风电4.3亿千瓦、并网太阳能发电4.9亿千瓦、核电5846万千瓦、生物质发电4500万千瓦左右,太阳能发电及风电装机规模均将在2023年首次超过水电装机规模。

煤电仍是近中期电力系统灵活性和发电量的第一大支撑电源,需要重视“双碳”目标下煤电的兜底保供、系统调节等价值。

国家将加强各类电源特别是煤电等可靠性电源建设,深入推动煤炭与煤电、煤电与可再次生产的能源联营。

煤电掺烧降碳方面,潜在低碳燃料主要有生物质、垃圾、绿氢、绿氨等。未来高比例掺烧利用的最终模式,将建立在生物质、垃圾等低碳原材料的标准化成型基础之上。随着低碳燃料制备成本、运输条件、配套设施的完善,低碳燃料具有取代燃煤的潜力。

生物质发电装机容量将稳步增长。我国的生物质资源很丰富,生物质发电前景广阔,正慢慢的变成为我国可再次生产的能源发电的新生力量。国家将有序发展生物质发电,推动农林生物质发电向热电联产转型升级。

气电功能定位将向调峰电源不断倾斜,建设速度有望提速。我国将因地制宜建设天然气调峰电站,推动气电、太阳能热发电与风电、光伏发电融合发展、联合运行。根据规划,到2025年气电装机容量达到1.5亿千瓦。

常规水电基地建设稳步推进,短期内可开发项目有限。当前,我国水电技术可开发量为6.87亿千瓦,其中,西南地区水电技术可开发量占全国的69.3%,达4.76亿千瓦,未来水电开发的重点在川、滇、藏地区。根据规划,2025年我国常规水电装机容量达到3.8亿千瓦左右。

抽水蓄能的调节和储能作用在新型电力系统中将愈加突出。根据规划,2025年我国抽水蓄能投产装机规模将达6200万千瓦以上,在建规模达到6000万千瓦左右。未来抽水蓄能项目成为水电市场的主要增长点。

可再生能源进入高水平质量的发展新阶段。2023-2025年新增风电装机量有望达到6000-7000万千瓦。以“沙戈荒”地区为重点,正在加快建设的黄河上游、河西走廊等七大陆上新能源基地,以及藏东南、川滇黔桂两大水风光综合地基和海上风电基地集群,为风光发展提供了广阔的空间。同时,海上风电在风电市场中占比已超10%,成为风电主机市场的重要组成部分。根据规划,2025年,可再次生产的能源发电量达到3.3万亿千瓦时左右。到2030年我国风电、太阳能发电总装机容量将达到12亿千瓦以上。

核电建设速度将加快,增量空间较大。2022年我国核电发电量占全国发电量比重约5%,与世界主要国家相比增量空间较大。我国明白准确地提出了积极安全有序发展核电的方针。自主三代核电“华龙一号”示范工程建成投运,标志着我国核电技术水平和总实力跻身世界第一方阵。在政策明确、技术成熟以及“双碳”战略的多重影响下,未来核电建设速度将明显加快。根据规划及研究预测,到2025年核电运行装机容量达到7000万千瓦,在建规模4000万千瓦。

指出,尽管2022年发生了全球能源危机,但全球电力需求仍保持弹性,增长近2%,印度和美国的电力需求上升,欧盟的电力需求下降。但将从2023年开始,全球电力需求加速,其中亚洲领先。2025年,全球70%以上的电力需求量开始上涨将来自中国、印度和东南亚;可再次生产的能源和核能将主导全球电力供应的增长,能满足90%以上的新增需求。可再次生产的能源在全球发电份额将从2022年的29%上升到2025年的35%。

到2025年,本地可再次生产的能源新增发电装机容量217万千瓦左右,累计达到435万千瓦左右,占本市发电装机比重提高到28%左右。全市重点领域新增光伏发电装机70万千瓦,整区屋顶分布式光伏试点新增光伏发电装机120万千瓦。新增风电装机11万千瓦,累计达到30万千瓦。新增生物质能装机16万千瓦,累计达到55万千瓦。

到2025年,电力装机达到2600万千瓦左右;全市煤电装机容量控制在1250万千瓦以内,清洁能源装机超过1300万千瓦。非化石能源装机超过800万千瓦,占总装机比重达到30%左右。

到2025年,风电、光伏发电装机容量分别达到4300万千瓦、5400万千瓦。科学布局天然气调峰电站,加快建设抽水蓄能电站、大容量储能等灵活调峰电源,稳定煤电产能,利用等容量替代建设热电联产和支撑电源项目,推进火电机组灵活性改造工作,保障电网运行安全。

大力推动煤电机组节能降碳改造、供热改造、灵活性改造“三改联动”,“十四五”时期节能改造规模不低于4100万千瓦,到2025年,全省煤电机组平均供电煤耗力争降至300克标准煤/千瓦时以下。到2025年,全省可再次生产的能源发电装机达到8300万千瓦以上。其中:风电3000万千瓦左右、光伏5000万千瓦左右、水电(含抽蓄)224万千瓦以上、生物质发电100万千瓦以上,新型储能装机达到600万千瓦左右,地热能供暖面积2000万平米左右。实现新能源和清洁能源装机容量占比达到50%的目标。到2030年,全省新能源和清洁能源装机容量占比达到60%以上。

新能源装机比重超过50%。可再次生产的能源电力消纳占比达到35%。新增非化石能源装机占全部新增装机60%以上。到2025年,生物质发电装机(含热电联产)达到60万千瓦,生物天然气年产量达到2亿立方米。主轴承、齿轮箱、发电机、叶片材料等关键零部件实现本地化配套生产,风机整机制造能力达到5500台套,能够完全满足80%以上本地建设需求,风机制造产业规模达到1000亿元。晶硅材料生产规模占全国的40%以上,太阳能电池组件产能达到300万千瓦,能够完全满足80%以上本地建设需求,光伏制造整体产业规模达到1000亿元。

全口径发电装机达到9000万千瓦左右,年均增长9.4%;非化石能源装机成为主体电源,占比达到50%以上,非化石能源发电量占比提高至47%左右;风电、光伏装机规模达到3700万千瓦以上;燃煤机组全部达到超低排放标准;煤炭清洁利用比重达到45%左右。

到2025年,全省电力装机容量达到6000万千瓦以上。煤电装机达到1959万千瓦,气电装机将达到413万千瓦,生物质发电装机达到160万千瓦,抽水蓄能开工建设项目规模达到1000万千瓦以上,风电装机达到2200万千瓦,光伏发电装机达到800万千瓦。

到2025年,可再次生产的能源装机达到3000万千瓦,占总装机比例50%以上。

到2025年,全市天然气发电机组达到1250万千瓦.光伏新增规模270万千瓦,陆上分散式风电新增规模180万千瓦,生物质发电新增规模约40万千瓦。

到2025年,省内可再次生产的能源占全省能源消费总量比重达到15%以上,实现能源消费结构有新优化。全省可再次生产的能源装机力争达到6600万千瓦以上,省内可再次生产的能源装机占总装机比重超过34%。其中,风电装机达到2800万千瓦以上,光伏发电装机达到3500万千瓦以上,生物质发电装机910达到300万千瓦以上,另外,抽水蓄能装机达到328万千瓦以上,实现电力装机结构有新跨越。

“十四五”期间,力争实现三门核电二期三期、三澳核电二期三期、金七门核电一期等开工建设,在建核电装机规模达到1400万千瓦以上。到2025 年,三澳核电一期建成1台机组,全省核电装机超过1000 万千瓦。全省光伏装机达到2762万千瓦。着力打造百万千瓦级海上风电基地,到2025年,全省风电装机达到641万千瓦以上,其中海上风电500万千瓦以上。因地制宜发展生物质发电,到2025年,生物质发电装机达到300万千瓦以上。抽水蓄能电站装机达到798万千瓦以上。推动泰顺交溪流域水电开发和小水电绿色生态改造。到2025年,全省常规水电开发利用规模达到728万千瓦左右。煤电发电量占省内发电量比重下降至50%左右。按照供电煤耗和超低排放国际先进标准建设乐清电厂三期、六横电厂二期、舟山电厂三期等项目,新增煤电装机632万千瓦。完成玉环电厂三期科技攻关,加快淘汰煤电落后产能,实施煤电机组节能降碳改造、灵活性改造、供热改造“三改联动”,研究推动30万千瓦级煤电机组实行延寿、等容量替代或转为应急备用电源。到2025年,煤电装机达到5370万千瓦,装机占比低于40%。发挥气电过渡支撑作用,到2025年,气电发电量占省内发电量比重提高到19%以上。依托LNG接收站、天然气干线等,在负荷中心建设高效燃机项目,因地制宜推广天然气分布式能源,储备应急调峰机组,新增装机700万千瓦以上。到2025年,气电装机达到1956万千瓦。

“十四五”期间,新增并网风电、光伏发电装机1800万千瓦左右,风光装机力争实现倍增。煤电灵活性改造2500 万千瓦左右,30万千瓦以上公用煤电机组全部实现最小30%技术出力,新增加调节能力270 万千瓦,全省抽水蓄能电站装机达到468万千瓦,新型储能电站装机达到300万千瓦。

2025年全省电力规划装机达8500万千瓦,其中:火电3917万千瓦(含气电391万千瓦)、占46.1%,新增664万千瓦左右;水电1200万千瓦、占14.1%,略减;核电1403万千瓦、占16.5%,新增417万千瓦;抽水蓄能500万千瓦、占5.9%,新增380万千瓦;风电900万千瓦、占10.6%,新增410万千瓦;光伏500万千瓦、占5.9%,新增300万千瓦。清洁能源装机比重从2020年的55.8%提高至58.5%。

“十四五”新增电力装机容量3460万千瓦以上。充分的发挥支撑电源兜底保供作用,有序推进已核准清洁煤电建设,争取国家支持建设新增支撑性清洁煤电项目。

到2025年,电力装机总量达到1亿千瓦左右,力争达到2亿千瓦左右,可再次生产的能源发电装机规模达到8000万千瓦以上,力争达到9000万千瓦左右,风电装机规模达到2500万千瓦,光伏发电装机规模达到5700万千瓦,生物质发电装机规模达到400万千瓦,生物质能供暖面积达到3500万平方米左右,在运在建核电装机规模达到1300万千瓦左右,核电在运装机规模达到570万千瓦。

全省能源综合生产能力达到1.1亿吨标准煤以上,电力装机达到1.3亿千瓦,可再次生产的能源发电装机达到5000万千瓦以上。

有序推进集中式风电项目建设,快速推进分散式风电项目开发。分别新增光伏发电、风电装机1500、500万千瓦,2025年光伏、风电发电总装机达到3200万千瓦,年发电量400亿千瓦时。新增常规水电装机50万千瓦,2025年水电装机达到3800万千瓦。新增生物质发电装机50万千瓦,2025年生物质发电装机达160万千瓦。

到2025年,可再次生产的能源发电装机规模达到约4450万千瓦,其中水电1800万千瓦,非水可再次生产的能源2650万千瓦,全省可再次生产的能源电力消纳责任权重稳定在50%左右,非水可再次生产的能源电力消纳责任权重达到18.5%左右,非化石能源消费占一次能源消费总量的22%以上。

“十四五” 时期新增海上风电装机容量约1700万千瓦,新增陆上风电装机容量约300万千瓦,新增光伏发电装机容量约2000万千瓦,新增生物质发电装机容量约200万千瓦,新增核电装机容量约240万千瓦,新增抽水蓄能电站装机容量240万千瓦,新增天然气发电装机容量约3600万千瓦。

发电装机总规模不低于1.46亿千瓦、清洁电源总装机规模不低于1.1亿千瓦、消纳区外清洁电力不低于3000万千瓦。确保公用煤电装机规模达到2150万千瓦以上。

禁止新增煤电。安全推进核电建设,推进昌江核电二期项目建设,新增核电132.5万千瓦,研究配套发展抽水蓄能。有序发展气电,在万宁、海口、洋浦、三亚等新建一批气电项目。积极发展可再次生产的能源,推进光伏发电、海上风电项目建设。全力发展分布式光伏和其他分布式能源,鼓励有条件产业园区建设分布式能源系统。禁止新建独立小水电项目,鼓励跨市县合理布局建设垃圾焚烧发电厂。试点推进海洋能、地热能开发利用。积极发展储能设施。

到2025年全市电力装机容量达3650万千瓦,全市清洁能源装机占比达到50%,新增气电装机容量500万千瓦。

2025 年,全省电力总装机1.5亿千瓦左右,其中水电装机容量1.05亿千瓦左右,火电装机2300万千瓦左右(包括煤电、气电、生物质发电等) ,风电、光伏发电装机容量分别达到1000万千瓦、1200万千瓦。天然气产能产量稳步提升。清洁低碳转型持续推进,清洁能源装机占比88%左右。

预计到2025年,贵州新能源和可再次生产的能源利用总量折合标煤约4048万吨,非化石能源消费占比提高到21.6%。

到2025年,全省发电能力较2020年增长36%以上,非化石能源消费比重比2020年提高4个百分点以上。

到“十四五”末,水电 建成和在建装机容量突破1500万千瓦,加快发展光伏太阳能、装机容量突破1000万千瓦,全力推进清洁能源基地开发建设, 打造国家清洁能源接续基地。

到2025年,电力总装机超过13600万千瓦,其中可再次生产的能源装机6500万千瓦。

到2025年,电力装机规模达到12680万千瓦,可再次生产的能源发电装机占电力总装机超过65%。

建设国家清洁能源产业高地。开展绿色能源革命,发展光伏、风电、光热、地热等新能源,建成国家重要的新型能源产业基地。

到2025年,电力装机达到9000万千瓦以上,可再次生产的能源发电实现倍增,装机规模超过5000万千瓦、力争达到5500万千瓦。

推进风光水储一体化清洁能源发电示范工程,开展智能光伏、风电制氢试点。建成阜康120万千瓦抽水蓄能电站,推进哈密120万千瓦抽水蓄能电站、南疆四地州光伏侧储能等调峰设施建设,促进可再次生产的能源规模稳定增长。

注:本报告全社会用电量、电力投资数据主要来自于国家能源局、中电联官网。其他数据来源于机械工业发电设备中心统计及调研结果,和相关企业、网站公开资料。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

导航栏目

新闻中心

- 2025上海世界个护及日化美妆博览会2025-05-01

- 神驰机电 (603109)2025-05-01

- 【市占率认证】电机行业市占率分析有这些就够了!(智研咨询)2025-05-01

- 代表国内顶配水平!华能重庆两江燃机二期项目3号机组正式投运2025-05-01

- 方程豹钛3标配智驾 预售1398万起加24万就有四驱2025-05-01